La Encuesta de Condiciones Crediticias, del BCRA, mostró un endurecimiento de las condiciones de otorgamiento.

Las condiciones para acceder al crédito en Argentina sufrieron un marcado endurecimiento durante el primer trimestre de 2026, en comparación al trimestre anterior, afectando tanto a la producción como al consumo familiar, según los datos difundidos por la Encuesta de Condiciones Crediticias (ECC), que publica el Banco Central (BCRA).

En el primer trimestre (relevamiento realizado entre el 19 de marzo y el 8 de abril), los bancos aplicaron restricciones significativas en sus estándares de aprobación, una tendencia que se manifestó con especial rigor en el segmento de las empresas, sin distinguir entre grandes firmas y Pymes.

El freno en el financiamiento corporativo

El endurecimiento crediticio para el sector empresarial fue generalizado. Si bien las entidades financieras reportaron una flexibilización en los spreads (el diferencial de tasa sobre el costo de fondeo), esto no se tradujo en una mayor facilidad de acceso.

Por el contrario, los bancos compensaron esta baja de tasas teóricas mediante el recorte de montos máximos, el acortamiento de los plazos de otorgamiento y una mayor exigencia de garantías.

Esta restricción de la oferta coincidió con una fuerte retracción de la demanda. Las empresas mostraron un desinterés significativo por tomar deuda nueva durante el inicio del año, reflejando un Índice de Difusión (ID) de -20,6% para el nivel general.

Las perspectivas para el segundo trimestre sugieren un alivio parcial: aunque no se esperan grandes cambios en los criterios de aprobación para las grandes empresas, las Pymes podrían enfrentar un sesgo de restricción moderada, con un ID proyectado de -19,4%.

El impacto en los hogares y el consumo

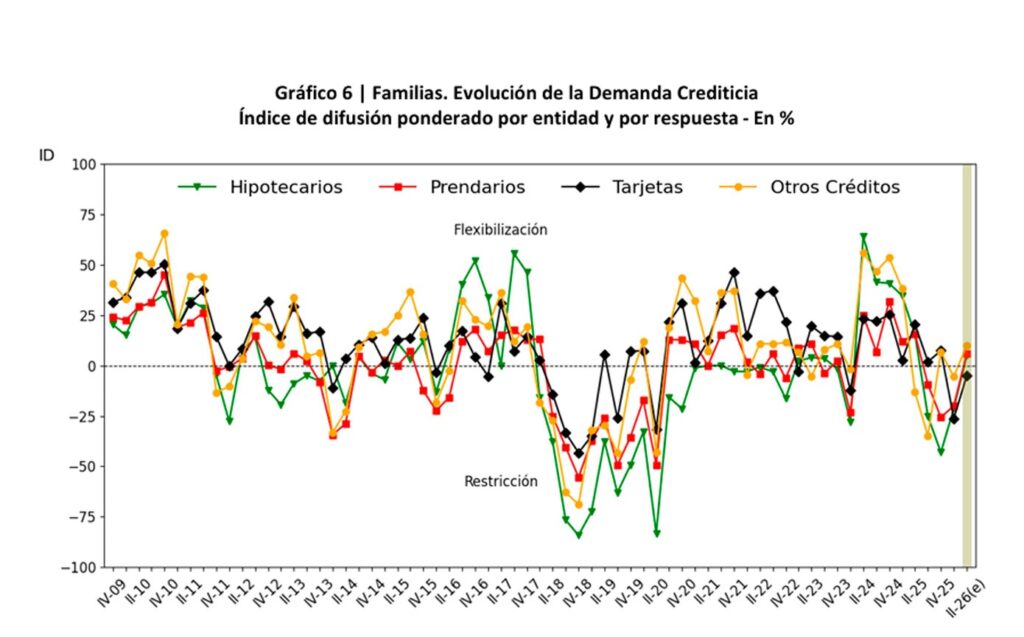

En el ámbito de las familias, el escenario fue dispar según la línea de crédito. El acceso a través de tarjetas de crédito y préstamos personales (otros créditos al consumo) fue el más afectado, registrando restricciones de intensidad considerable con índices de -22% y -16,3%, respectivamente.

En el caso puntual de las tarjetas, el ajuste no solo pasó por criterios de aprobación más estrictos, sino también por una reducción de los límites de compra y un incremento en las comisiones.

Por su parte, las líneas con garantía real, como los créditos hipotecarios y prendarios, mantuvieron una relativa estabilidad en sus estándares de aprobación durante el trimestre. Sin embargo, esto no impidió que la demanda de las familias cayera en todos los rubros, con un desplome especialmente agudo en el interés por financiamiento para vivienda y el uso de plásticos.

Expectativas de reactivación moderada

Hacia el segundo trimestre de 2026, el sistema financiero anticipa una dinámica de recuperación leve y selectiva:

En cuanto a las empresas, se proyecta un aumento moderado de la demanda, traccionado principalmente por las grandes corporaciones (ID de 20,4%), mientras que en las Pymes el repunte sería mucho más tenue.

Respecto a las familias, los bancos prevén que el interés de los hogares vuelva a crecer en los préstamos prendarios y personales, aunque esperan que la demanda de tarjetas de crédito e hipotecarios permanezca estancada en niveles de neutralidad.

Finalmente, en lo relacionado a los estándares de oferta no se prevén cambios de magnitud en las condiciones actuales: se mantendría la neutralidad para hipotecarios y prendarios y persistiría la cautela (restricción) en el financiamiento al consumo.

Foto: Pixabay.com/Pexels.com

{kind=link}